人民币对美元的升值预期在炒作了近两年后终于兑现,对债券市场构成间接利好,预计可带动中国债市摆脱盘整格局,继续上行。国债收益率曲线有望进一步走平,中长期端重心将下降10-15个基点左右。

这主要是因为人民币升值有望拉动消费者价格指数(CPI)走低,且升值幅度远低于预期也给市场留出了期望人民币未来可能更大幅升值的空间,并可能吸引投机性资金进一步涌入中国。

中国央行周四(7月21日)晚间突然宣布,自即日起,人民币汇率不再钉住单一美元,而是实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

央行宣布,自北京时间7月21日1900时起,美元对人民币交易价格调整为1美元兑8.11元人民币,相当于人民币兑美元升值2%。但现阶段,每日银行间外汇市场美元/人民币的交易价仍在央行公布的美元交易中间价上下千分之三的幅度内浮动。

后续资金涌入可继续托高债市

此举果真应验了中国总理温家宝在今年全国人大和政协两会闭幕记者会上的预言。温家宝当时表示,人民币汇率机制改革将“出其不意”。因此周四消息一出,全球市场即刻哗然。

对于一直对人民币升值抱有强烈预期的债市投资者而言,利好预期部分兑现,无疑将成为带动债市摆脱当前盘整格局而继续上行的动力,因为人民币升值具有拉低CPI的效力,且升值幅度不大也使市场对后续再升值充满预期。

人民币升值2%将有助于抑制CPI后续可能的反弹。国家统计局公布的最新数据显示,6月CPI 较上年同期涨幅为1.6%,已较5月份的1.8%继续回落。但这一利好当天和翌日反应在债市走势上的效果却并不明显,这主要是因为市场担心CPI在第三季度可能出现小幅反弹。

周三数据公布的当天,上证国债指数仅上涨了0.07%,到周四更全然恢复平静,指数收盘与周三持平。

中国国家信息中心周四发布的一份研究报告测算,一旦人民币升值5%,会导致GDP增速下降 1.4个百分点,CPI下跌1.2百分点。虽然目前的升值幅度低于该测算值,但从本币升值固有的紧缩效应判断,市场人士对升值后CPI回落的前景仍抱有强烈预期。

而这对已有超额准备金利率将逐步下降至零等长期利好支撑的中国债市而言,无疑将提供更为强劲的走高动力。

另一方面,本次人民币升值幅度仅有2%,远低于市场此前普遍预期的5%,反而更激发了市场对人民币后续继续升值的强烈预期。在此情况下,人民币债券作为本币资产的吸引力将进一步增强,继续吸引更多资金入场似乎是可以肯定的前景。

市场人士多认为,人民币此次升值区区2%,只不过是中国政府现阶段针对国际社会压力所做出的一种象徵性的政治姿态,从中国当前综合经济实力而论,升值后的人民币仍被低估,仍具备继续升值的潜力。

而作为低风险资产,国债投资对赌人民币将再次升值的投机客而言,无疑是理想的选择,国债市场持续受到更多投资者青睐也顺理成章。

<table> 短期热钱流出风险料无碍债市 > 回顾人民币升值的整个发展过程,央行周四的“突袭”其实只是一个时间上的出其不意,升值本身早在全球金融市场的意料之中。

一方面,上半年外汇储备余额高达7,110亿美元,同比增长51.1%,升值的压力依然存在。另一方面,中国上半年的经济依然维持9.5%的高速增长,同时通货膨胀压力也降低至2.3%,明显为升值提供了良好的国内环境。

同时,美国联邦储备委员会(Fed)的联邦基准利率不断提高,并带动美元走强,也为升值创造了有利的外部环境。

不过值得注意的是,此次变动并不会就此给人民币汇率问题的讨论划上句号,参考一篮子货币的新汇率体制未来将如何演变,反而成为目前最大的悬念。

也正是因为这种悬念的存在,年初以来就对人民币升值报有强烈预期的部分机构或许会担心,本次升值搞不好“利好兑现成利空”。因此,眼前也暂不排除升值之初,部分热钱撤退,导致市场流动性充裕局面发生逆转的可能。

但一旦出现这种局面,市场人士多认为,央行将在公开市场投放基础货币,实现对冲操作,从而保证市场流动性不至于出现剧烈波动,引发金融市场动荡。这也可保证短期内对国债市场的负面冲击较为有限。。 |

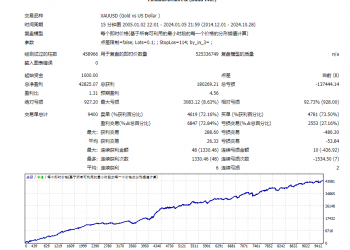

![优质策略首选,感兴趣的欢迎私信[勾引]](data/attachment/block/53/53595b903dd8ef909a2fea31d4b4b6a8.jpg) 优质策略首选,感兴趣的欢迎私信[勾引]334 人气#黄金外汇论坛

优质策略首选,感兴趣的欢迎私信[勾引]334 人气#黄金外汇论坛 【无敌黄金】一单一结303 人气#黄金外汇论坛

【无敌黄金】一单一结303 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风461 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风461 人气#黄金外汇论坛 【马丁分层加仓】无惧黄金短期震荡扫损!多450 人气#黄金外汇论坛

【马丁分层加仓】无惧黄金短期震荡扫损!多450 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博