弹簧-2 |

| |

| |

| |

| |

| |

| |

13个月实盘交易记录,历史最大回撤20%,月251 人气#黄金外汇论坛

13个月实盘交易记录,历史最大回撤20%,月251 人气#黄金外汇论坛 策略名称:乾升一号・稳健养老型策略

13个0 人气#广播专版

策略名称:乾升一号・稳健养老型策略

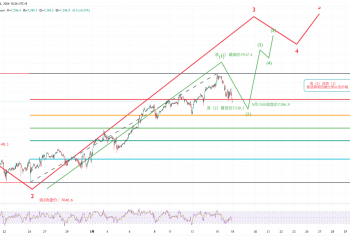

13个0 人气#广播专版 标普500指数波浪技术分析与交易计划(0518404 人气#美股论坛

标普500指数波浪技术分析与交易计划(0518404 人气#美股论坛 2026.5.12 图文交易计划:白银突破压制 阳883 人气#黄金外汇论坛

2026.5.12 图文交易计划:白银突破压制 阳883 人气#黄金外汇论坛投诉/建议联系

微信/QQ:771081939

|Archiver|手机版 Mobile Version|关于我们 About Us|联系我们 Contact Us

Copyright © 2026 金股汇论坛(Y2论坛) 版权所有 Powered by Discuz! X3.5

显身卡

显身卡

微信微信

微信微信 官方微博

官方微博