美元能否继续反弹?本周数据说了算 - 严谨 (12月4日)

在上周的5个交易日里,美元指数有4天上涨,并且录得今年来最大单周升幅。上周二花旗银行获得全球最大主权财富基金———阿布达比投资当局购买75亿花旗股权的消息为美元反弹迎来契机。因市场关注到,国际投资者开始逢低买入美元,这预示着信贷市场危机可能得到舒缓。而媒体报导称美国抵押贷款公司正拟订协助部份次贷借款人的计划,使市场寄希望信贷危机获得化解。上周四,美国商务部大幅上调第三季度GDP成长数据,自原来的3.9%上修至4.9%,为美元提供了进一步反弹动能。

上周多位美国联邦储备理事会(FED)官员暗示必要时将会降息,以协助经济及市场复苏。此前FED两次降息的举措,缩小了美元的利差优势,这打压美指接连走低。而此次,FED将进一步降息的举措被视为避免美国经济陷入衰退的“良方妙药”,从长远的经济发展前景角度而言,此乃利好,美元因而走升。此外,一些美国投资银行及对冲基金在会计年度于11月结束之际,亦减少作空美元。国际市场上,现货金的挫跌,亦为美指的升高添薪加柴。

美元的此番反弹行情,能否进一步延续,将受到于本周出炉的11月供应管理协会(ISM)制造业采购经理人指数、11月ISM非制造业采购经理人指数以及11月非农就业报告等数据的指引。其中,周五公布的非农就业数据为市场焦点所在,该数据将为美联储下周的利率决策提供指引。周一将公布11月ISM制造业指数,10月数据为50.9,徘徊于强弱分水岭50附近。由于美国房市持续疲软,加之耐用品订单数据亦连续三个月下滑,因而,即将公布的11月ISM制造业指数很可能跌破50,或将对美元造成压力。

非美货币方面,欧系货币周一受美元走强影响继续下跌,本周欧洲及英国数据也相当丰富。周二、周三欧元区将公布生产者物价指数、零售销售等通胀指标,而欧元区及英国的利率决定将于周四双双登场。目前市场预期欧元区及英国都将维持现行利率不变,因美国次按危机影响仍在,相信欧洲央行及英国央行均会维持谨慎态度,观察更多的经济及物价情况再作决定。技术走势方面,前期一直硬朗的欧元终于在上周追随英镑下跌,由于欧元占美元指数权重甚高,所以欧元的下调带动了非美货币的全线下跌。后市若欧元继续走弱,恐将引发非美货币的进一步走低。

商品货币方面,国际油价及金价的快速回调,带动加元与澳元维持近期低位振荡。基本面数据方面,周二加拿大央行公布12月央行利率政策,紧随其后澳大利亚12月利率将于周三早上公布,上述数据料将对澳元及加元造成较大影响。技术方面,加元前期一直下行,但最近下跌动能有所减弱,后市加元或将有所反弹。 |

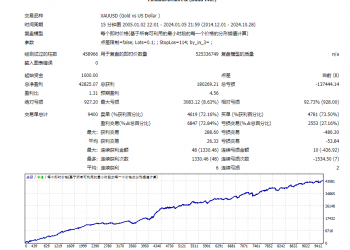

【王牌之选】超级刷单EA859 人气#黄金外汇论坛

【王牌之选】超级刷单EA859 人气#黄金外汇论坛 【希望之光-高胜率】一次一单每单带严格风811 人气#黄金外汇论坛

【希望之光-高胜率】一次一单每单带严格风811 人气#黄金外汇论坛 【无敌黄金】一单一结929 人气#黄金外汇论坛

【无敌黄金】一单一结929 人气#黄金外汇论坛 #墙裂推——黄金一次一单914 人气#黄金外汇论坛

#墙裂推——黄金一次一单914 人气#黄金外汇论坛

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡

微信微信

微信微信 官方微博

官方微博